Garageconcepten groeien, maar kopgroep trekt markt uiteen

AUMACON Top-30 2026 toont meer schaal, maar trage aanwas

De AUMACON Garageconcept Top-30 2026 brengt voor het eerst 30 garageconcepten in België samen in één overzicht. Dat levert een ruimer beeld op van een markt die in absolute cijfers blijft groeien, maar tegelijk steeds duidelijker laat zien dat niet elk concept even snel mee opschuift. Vooral de kopgroep vergroot haar voorsprong, terwijl heel wat universele formules moeite hebben om hun netwerk nog fors uit te breiden.

30 concepten, 1.824 vestigingen

De nieuwe editie van het overzicht breidt uit van 25 naar 30 concepten. Samen zijn die goed voor 1.824 vestigingen in België, tegenover 1.548 in 2025 en 1.335 in 2024. De totale markt groeit dus verder, maar die stijging moet ook in de juiste context worden geplaatst. Zo werd Full Car Service uit de markt gehaald, terwijl tegelijk vijf nieuwe concepten aan het onderzoek zijn toegevoegd.

Dat nuanceert het groeiverhaal. De totaalcijfers klimmen, maar een deel van die evolutie komt ook voort uit de verbreding van het overzicht zelf. De onderliggende boodschap is dan ook minder eenduidig dan de bruto-aantallen doen vermoeden.

Aanwas van nieuwe vestigingen blijft beperkt

Een van de opvallendste conclusies is dat de aanwas van nieuwe vestigingen in het voorbije jaar beperkt bleef. Vooral veel universele concepten, vijftien van de dertig in totaal, blijken niet in staat om snel te groeien.

Ondersteunende concepten doen het op dat vlak beter. Formules zoals Bosch Workshop Partner en Omnitech slagen er wel in hun netwerk relatief snel uit te bouwen. Dat heeft volgens de analyse onder meer te maken met lagere toetredingsdrempels, bescheiden deelnamefees en een formule die minder nadruk legt op de externe uitstraling van het garagebedrijf. De focus ligt daar eerder op interne ondersteuning van de ondernemer dan op zichtbare marktprofilering.

Kaap van 100 vestigingen wordt strategisch

De Belgische markt telt intussen acht concepten die de grens van 100 vestigingen overschrijden. Twee jaar geleden waren dat er nog vijf. Die symbolische kaap geldt in de sector als een belangrijke maatstaf voor landelijke dekking.

Dat is niet alleen een imagokwestie. Vooral voor het afsluiten van samenwerkingen met leasingmaatschappijen en grotere vlootspelers is zo’n netwerkbereik van groot belang. Wie nationaal dekking kan claimen, staat in dat soort gesprekken sterker.

Bosch Workshop Partner en Omnitech aan kop

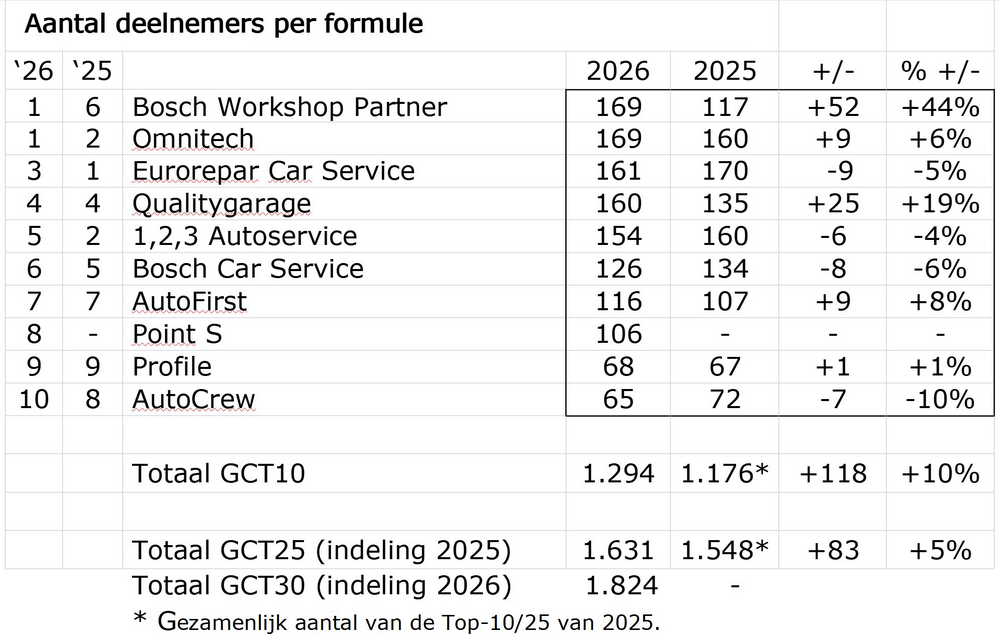

Aan de top van de rangschikking staan Bosch Workshop Partner en Omnitech ex aequo op de eerste plaats, elk met 169 vestigingen. Bosch Workshop Partner springt daarbij het sterkst vooruit, met een toename van 52 vestigingen of +44% tegenover 2025. Omnitech groeit beperkter, maar blijft wel mee aan kop met een stijging van 9 vestigingen.

Daarachter volgt Eurorepar Car Service met 161 vestigingen. Dat concept van autofabrikant Stellantis blijft daarmee nipt het grootste universele concept in België, ondanks een terugval van 9 vestigingen. Qualitygarage volgt op de voet met 160 vestigingen en laat tegelijk een opvallende groei zien van 25 vestigingen of +19%. 1,2,3 Autoservice vervolledigt de top vijf met 154 vestigingen, ondanks een lichte daling tegenover vorig jaar.

Ook Bosch Car Service, AutoFirst, Point S, Profile en AutoCrew staan in de top tien. Point S is nieuw in deze editie en komt meteen binnen met 106 vestigingen. Onderaan de top tien laat Profile een vrijwel stabiel beeld zien, terwijl AutoCrew terrein verliest.

Top-10 weegt zwaar op de markt

De tien grootste concepten vertegenwoordigen samen 1.294 deelnemers. Dat is 71% van de volledige Top-30. De Belgische markt is dus sterk geconcentreerd, met een relatief beperkte groep formules die het grootste deel van het netwerk controleert.

Die concentratie maakt ook duidelijk waarom de bewegingen in de top zo belangrijk zijn. Als de grootste concepten groeien, verandert het marktbeeld sneller dan wanneer kleinere formules enkele vestigingen winnen of verliezen. De voorsprong van de kopgroep werkt daardoor steeds sterker door in het totale landschap.

Ondersteunend versus universeel

De studie toont tegelijk dat er zich steeds duidelijker twee modellen aftekenen. Ondersteunende concepten groeien sneller, mede doordat ze lichter georganiseerd zijn en minder ingrijpen op de zichtbare identiteit van de garage. Universele concepten, die sterker inzetten op positionering en externe uitstraling, blijken vaker tegen een tragere expansie aan te lopen.

Dat betekent niet dat die universele concepten zonder belang zijn. Integendeel, zij blijven sterk aanwezig in de markt en bekleden prominente plaatsen in de rangschikking. Maar hun groei verloopt minder snel en minder homogeen dan bij sommige ondersteunende netwerken.

Nederlandse markt als spiegel

De vergelijking met Nederland onderstreept dat België zich nog in een andere ontwikkelingsfase bevindt. In Nederland hebben inmiddels 18 concepten de grens van 100 vestigingen overschreden. Daar is de markt dus al verder opgeschoven naar een fase van bredere landelijke dekking.

Tegelijk wordt daar de spoeling dunner. Het aantal vrije garagisten dat nog bereid en geschikt is om zich aan een concept te binden, neemt af. Dat is een evolutie die ook in België op termijn relevanter kan worden naarmate meer formules op zoek gaan naar dezelfde onafhankelijke bedrijven.

Conclusie

De AUMACON Garageconcept Top-30 2026 bevestigt dat het Belgische garageconceptenlandschap in omvang blijft groeien, maar tegelijk minder homogeen wordt. De echte dynamiek zit vooral bij de grootste en meest toegankelijke ondersteunende concepten, terwijl veel universele formules moeilijker versnellen.

Begin mei brengen wij zelf een volledig en verdiepend overzicht van de Belgische garageconcepten, waarin deze evoluties verder in detail worden geanalyseerd.