Les VE abordables dépendent de la batterie

Pourquoi les batteries restent la clé de l'électrification du marché de masse

L'électrification des flottes de véhicules reste fortement tributaire des réglementations et des objectifs en matière de CO2 en Europe et en Amérique du Nord, mais les réalités économiques deviennent de plus en plus décisives. Une analyse récente du McKinsey Center for Future Mobility montre que le coût du bloc-batterie en particulier est déterminant pour la poursuite de la percée des véhicules électriques à batterie. Tant que ces coûts ne baisseront pas structurellement, l'électrification du marché de masse restera sous pression.

Aujourd'hui, le bloc-batterie représente encore 30 à 40% du coût total d'un BEV. Pour les batteries de plus grande capacité, ce coût peut atteindre 15.000 euros chez les équipementiers établis, ce qui ralentit l'accessibilité des véhicules électriques dans le segment de volume, malgré un coût d'exploitation global souvent plus favorable que celui des véhicules à moteur à combustion interne.

Sans batteries moins chères, la voiture électrique restera hors de portée du marché de masse

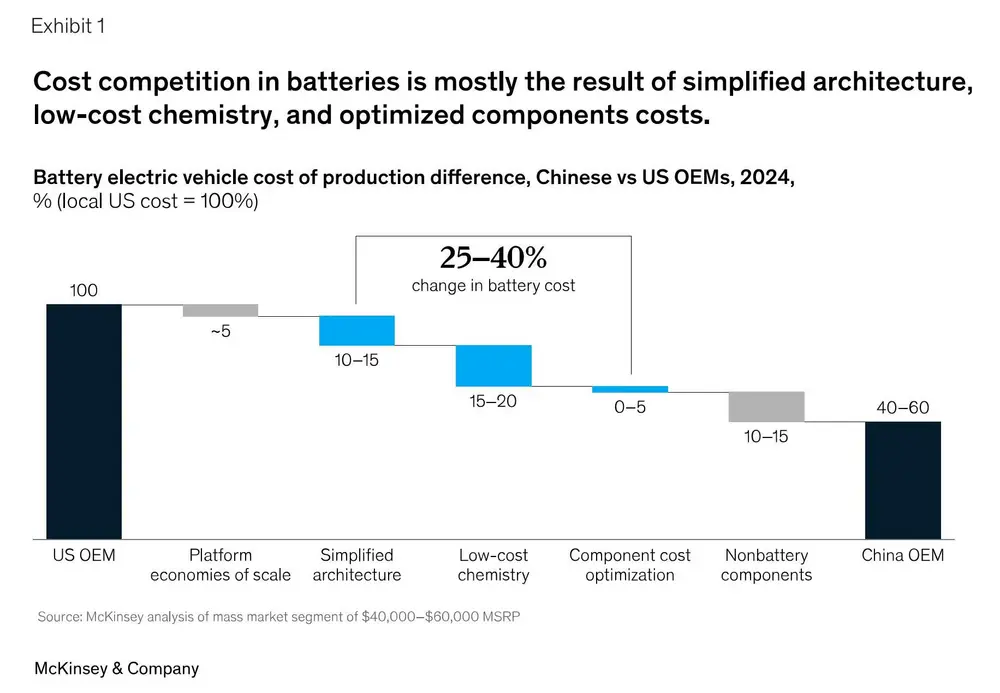

Avantage structurel en termes de coûts pour les équipementiers chinois

L'une des principales conclusions de l'analyse est l'avantage structurel des fabricants chinois en matière de coûts. À capacité de batterie égale, le coût de leurs batteries est jusqu'à 40% inférieur à celui des équipementiers occidentaux, ce qui représente une différence de 2.000 à 4.000 euros par véhicule de taille moyenne.

Cet avantage n'est pas le résultat d'un saut technologique unique, mais d'une approche cohérente de l'industrie: des architectures de véhicules simplifiées, une plus grande intégration fonctionnelle, des chimies de batteries moins chères et une optimisation approfondie des coûts des composants. Les batteries LFP, en particulier, jouent un rôle clé à cet égard, avec des coûts de production nettement inférieurs à ceux des solutions NMC classiques.

Conception autour de la batterie

Une distinction fondamentale réside dans la philosophie de conception. Alors que de nombreux équipementiers européens conçoivent encore leurs BEV à partir de plates-formes multi-énergies existantes, les acteurs chinois conçoivent leurs véhicules dès le départ autour du bloc-batterie.

Les architectures "Cell-to-pack", dans lesquelles les modules de batterie disparaissent et les cellules sont intégrées directement dans le pack, offrent de multiples avantages: une masse de véhicule plus faible, moins de composants et une nette réduction du coût par véhicule. Bien que les constructeurs européens adoptent progressivement ces architectures, il semble que les compromis en matière d'emballage, de structures de collision et d'emplacement des composants limitent souvent le potentiel de réduction des coûts.

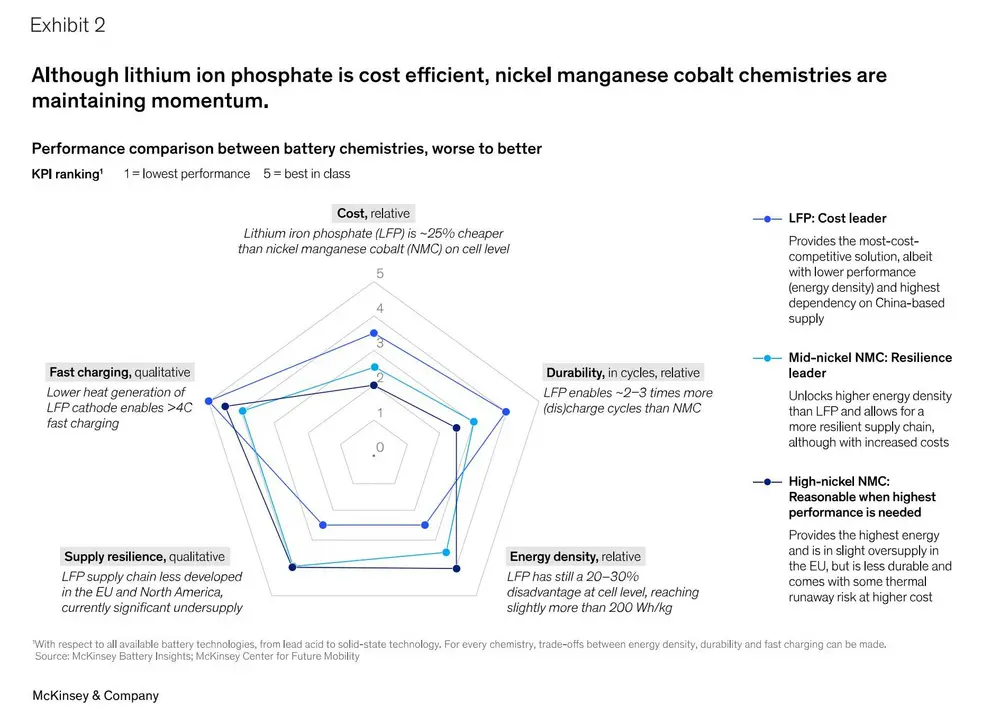

Chimie des cellules: coût et autonomie

La chimie des batteries est rarement un facteur d'achat explicite pour les clients, mais elle détermine largement le coût et le positionnement du véhicule. Les batteries LFP sont moins chères et intrinsèquement plus sûres, mais elles offrent une densité énergétique inférieure à celle des cellules NMC.

En Chine, cet inconvénient est compensé par la conception de véhicules spécialement conçus pour les LFP et par l'application de technologies de charge rapide. En Europe, l'accent reste plus souvent mis sur l'autonomie maximale, même si cela entraîne un surcoût de plusieurs milliers d'euros pour une autonomie qui n'est utilisée que sporadiquement. On s'attend également à ce que les équipementiers occidentaux déploient plus souvent des batteries LFP dans les segments sensibles au prix, complétées par d'autres types de batteries à teneur moyenne en nickel, qui constituent un compromis entre le coût et la densité énergétique.

Complexité de la conception et pression sur les investissements

Une autre observation est que les équipementiers occidentaux supportent souvent des coûts supplémentaires en adaptant leurs conceptions à des scénarios d'utilisation extrêmes et à des exigences de longue durée de vie, sans valoriser explicitement cette valeur ajoutée auprès des clients.

L'investissement dans la fabrication ne représente qu'une partie limitée du prix unitaire, mais il détermine le rythme et la flexibilité de l'innovation. Les usines dont l'organisation de la production est hautement optimisée enregistrent des coûts d'investissement nettement inférieurs par kilowattheure produit, ce qui se traduit par un avantage concurrentiel.

Chaîne d'approvisionnement et cycle d'innovation

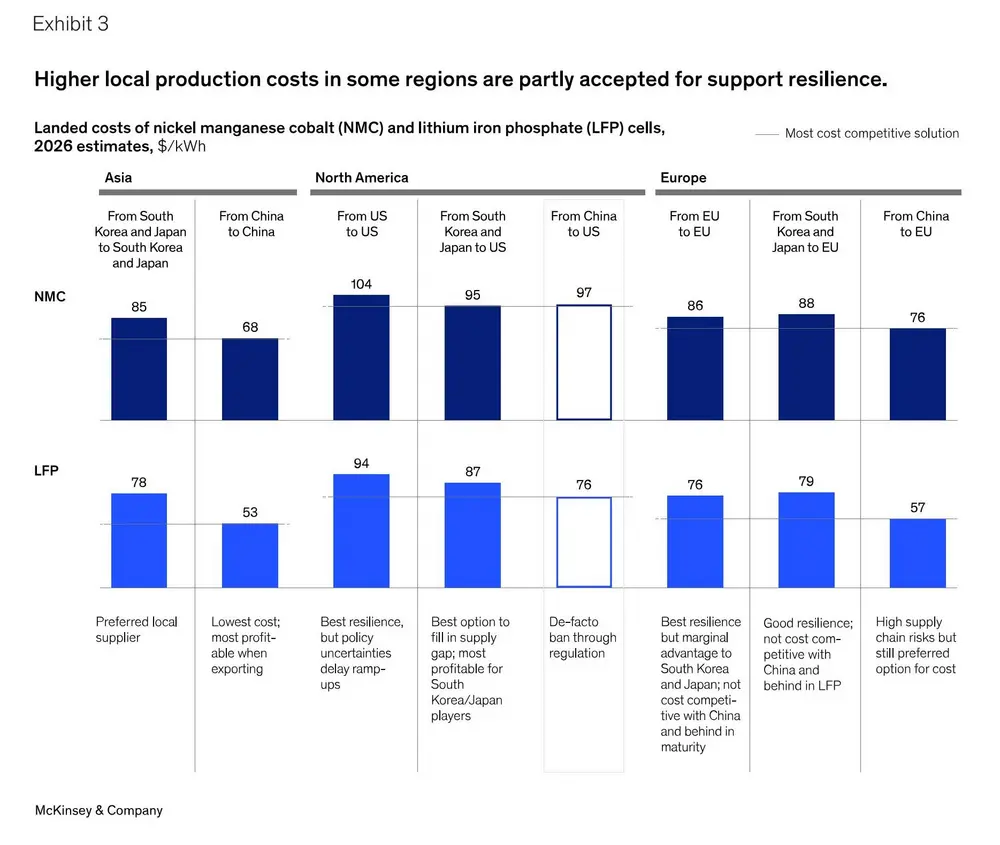

L'analyse met également en évidence la prédominance de la Chine dans la chaîne d'approvisionnement des batteries, en particulier pour les cellules LFP. La production locale en Europe accroît la sécurité de l'approvisionnement mais s'accompagne de coûts plus élevés en raison des prix de l'énergie, des coûts de la main-d'œuvre et des déséconomies d'échelle.

En outre, les cycles de développement restent un goulet d'étranglement structurel. Les équipementiers établis mettent souvent beaucoup plus de temps à industrialiser de nouveaux concepts de batteries que leurs concurrents chinois, ce qui accroît la pression sur la compétitivité.

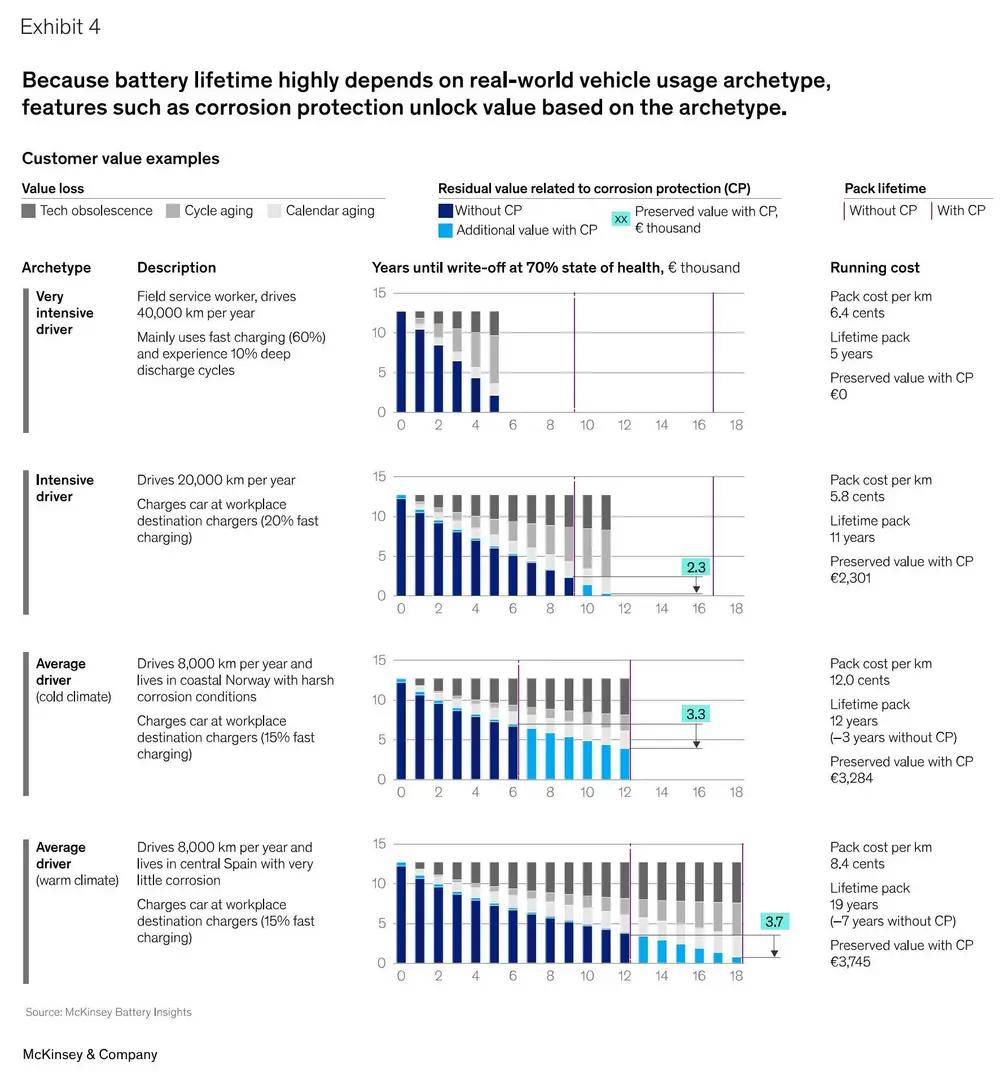

Valeur pour le client et valeur résiduelle

Outre le coût, l'incertitude concernant la durée de vie, la valeur résiduelle et les coûts de fonctionnement restent des obstacles majeurs à l'adoption des BEV. Les batteries peuvent techniquement durer de 10 à 20 ans, mais la forte dépréciation et les coûts de remplacement élevés sapent la confiance.

Les équipementiers établis ont là une opportunité évidente à saisir. En se concentrant sur des garanties transparentes, des services après-vente solides et une communication claire sur la durabilité des batteries, la valeur client peut être renforcée et les valeurs résiduelles peuvent être mieux soutenues.

Décision

Le véhicule électrique abordable ne résultera pas d'une percée technologique unique, mais d'une approche cohérente de l'industrie. La maîtrise des coûts, la simplification de la conception et la valeur pour le client doivent structurellement aller de pair. Les choix faits aujourd'hui en matière d'architecture des batteries, de chimie et de partenariats détermineront qui restera pertinent dans la prochaine phase du marché de l'électricité.