Betaalbare EV’s staan of vallen met de batterij

Waarom batterijpacks de sleutel blijven tot massamarktelektrificatie

De elektrificatie van het wagenpark blijft in Europa en Noord-Amerika sterk afhankelijk van regelgeving en CO2-doelstellingen, maar de economische realiteit wordt steeds bepalender. Uit een recente analyse van het McKinsey Center for Future Mobility blijkt dat vooral de kostprijs van het batterijpack doorslaggevend is voor de verdere doorbraak van batterij-elektrische voertuigen. Zolang die kosten niet structureel dalen, blijft massamarktelektrificatie onder druk staan.

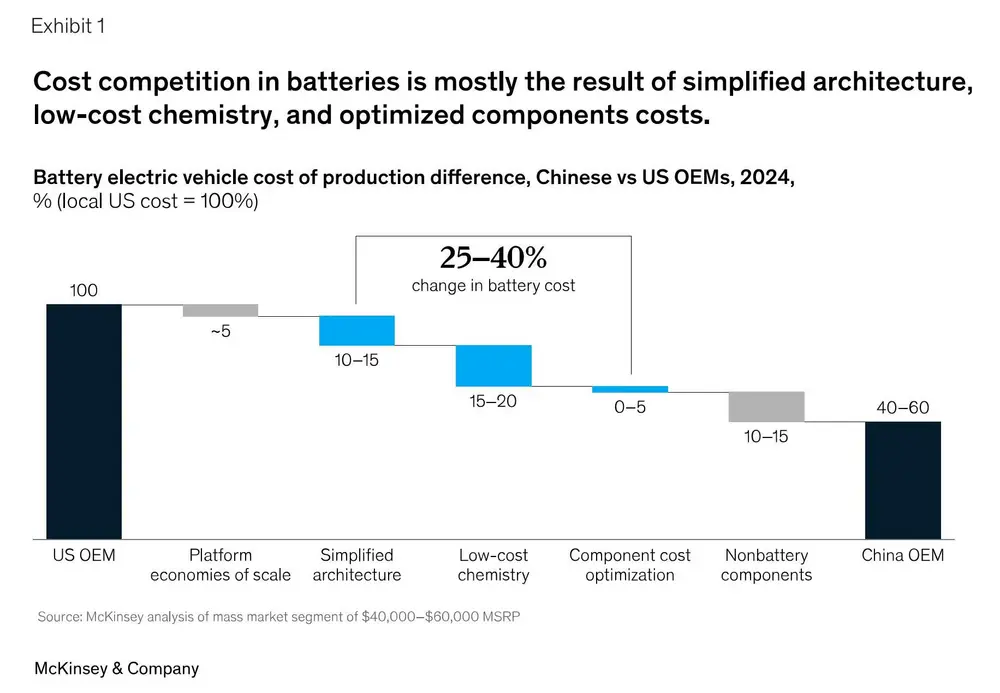

Vandaag vertegenwoordigt het batterijpack nog steeds 30 tot 40% van de totale voertuigkost van een BEV. Voor grotere batterijcapaciteiten kan die kost bij gevestigde OEM’s oplopen tot € 15.000, wat de toegankelijkheid van elektrische voertuigen in het volumesegment afremt, ondanks een vaak gunstigere totale gebruikskost ten opzichte van voertuigen met verbrandingsmotor.

Zonder goedkopere batterijen blijft de elektrische auto buiten bereik van de massamarkt

Structureel kostenvoordeel voor Chinese OEM’s

Een centrale vaststelling uit de analyse is het structurele kostenvoordeel van Chinese constructeurs. Bij vergelijkbare batterijcapaciteiten liggen hun batterijpackkosten tot 40% lager dan bij westerse OEM’s, goed voor een verschil van 2.000 tot 4.000 euro per middelgroot voertuig.

Dat voordeel is geen gevolg van één enkele technologische sprong, maar van een consequente industriële aanpak: vereenvoudigde voertuigarchitecturen, hogere functionele integratie, goedkopere batterijchemieën en doorgedreven optimalisatie van componentkosten. Vooral LFP-batterijen spelen hierin een sleutelrol, met duidelijk lagere productiekosten dan klassieke NMC-oplossingen.

Ontwerpen rond het batterijpack

Een fundamenteel onderscheid zit in de ontwerpfilosofie. Waar veel Europese OEM’s hun BEV’s nog steeds afleiden van bestaande multi-energy platformen, ontwerpen Chinese spelers hun voertuigen van bij het begin rond het batterijpack.

Cell-to-pack-architecturen, waarbij batterijmodules verdwijnen en cellen rechtstreeks in het pack worden geïntegreerd, leveren meerdere voordelen op: een lagere voertuigmassa, minder onderdelen en een duidelijke kostenreductie per voertuig. Hoewel ook Europese constructeurs deze architecturen geleidelijk invoeren, blijkt dat compromissen in packaging, crashstructuren en componentplaatsing het volledige kostenpotentieel vaak beperken.

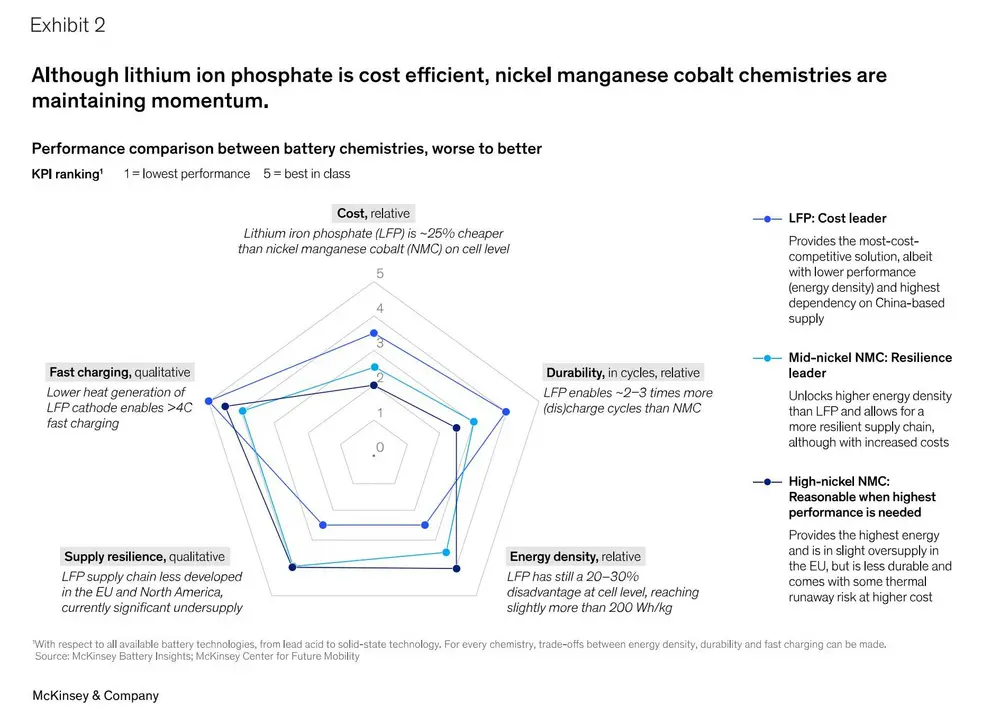

Celchemie: kosten versus actieradius

Batterijchemie is zelden een expliciete aankoopfactor voor klanten, maar bepaalt wel in grote mate de kostprijs en voertuigpositionering. LFP-batterijen zijn goedkoper en intrinsiek veiliger, maar bieden een lagere energiedichtheid dan NMC-cellen.

In China wordt dat nadeel gecompenseerd door voertuigen specifiek voor LFP te ontwerpen en door snellaadtechnologieën toe te passen. In Europa blijft de focus vaker liggen op maximale actieradius, zelfs wanneer dat resulteert in een meerprijs van enkele duizenden euro’s voor rijbereik dat slechts sporadisch wordt benut. De verwachting is dat ook westerse OEM’s LFP vaker zullen inzetten in prijsgevoelige segmenten, aangevuld met alternatieve batterijchemieën met een gemiddeld nikkelgehalte als compromis tussen kost en energiedichtheid.

Ontwerpcomplexiteit en investeringsdruk

Een bijkomende vaststelling is dat westerse OEM’s vaak extra kosten maken door ontwerpen af te stemmen op extreme gebruiksscenario’s en lange levensduurvereisten, zonder die meerwaarde expliciet te valoriseren richting klant.

Productie-investeringen vertegenwoordigen slechts een beperkt deel van de stukprijs, maar bepalen wel het tempo en de flexibiliteit van innovatie. Fabrieken met een sterk geoptimaliseerde productieopzet halen aanzienlijk lagere investeringskosten per geproduceerde kilowattuur, wat zich vertaalt in een concurrentieel voordeel.

Toeleveringsketen en innovatiecyclus

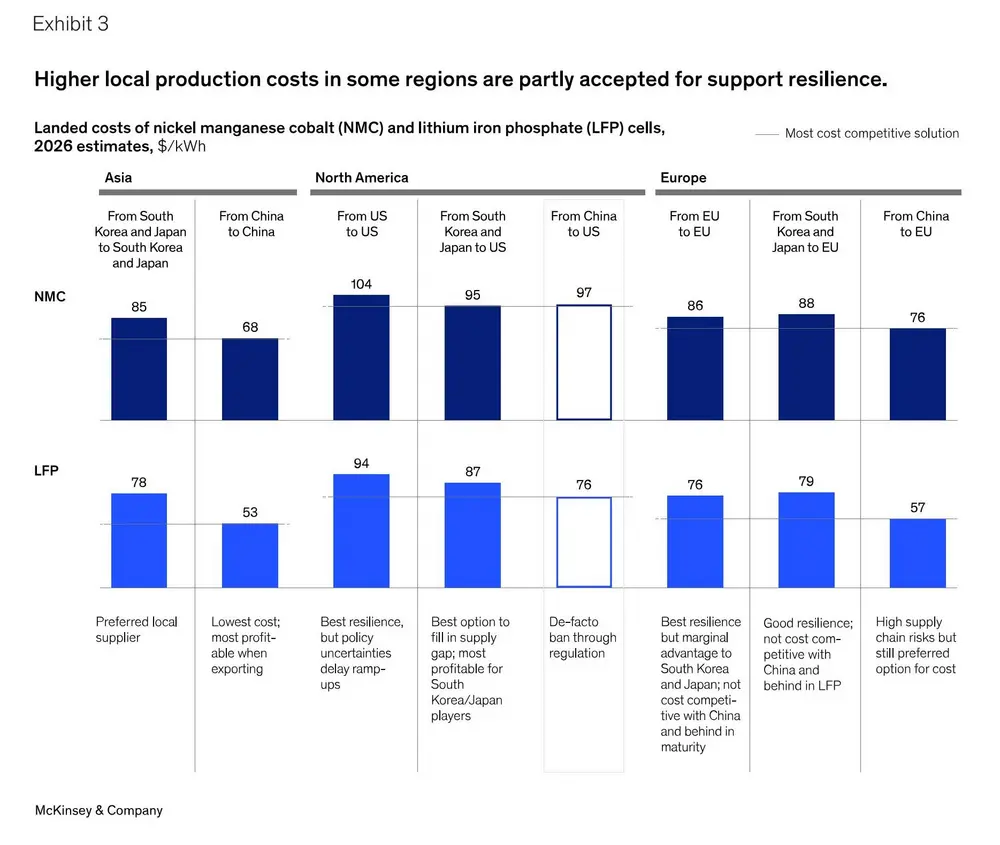

De analyse wijst ook op de dominante positie van China in de batterijtoeleveringsketen, vooral voor LFP-cellen. Lokale productie in Europa verhoogt de leveringszekerheid, maar gaat gepaard met hogere kosten door energieprijzen, loonkosten en schaalnadelen.

Daarnaast blijven ontwikkelingscycli een structureel knelpunt. Gevestigde OEM’s doen vaak aanzienlijk langer over de industrialisatie van nieuwe batterijconcepten dan hun Chinese concurrenten, wat het concurrentievermogen verder onder druk zet.

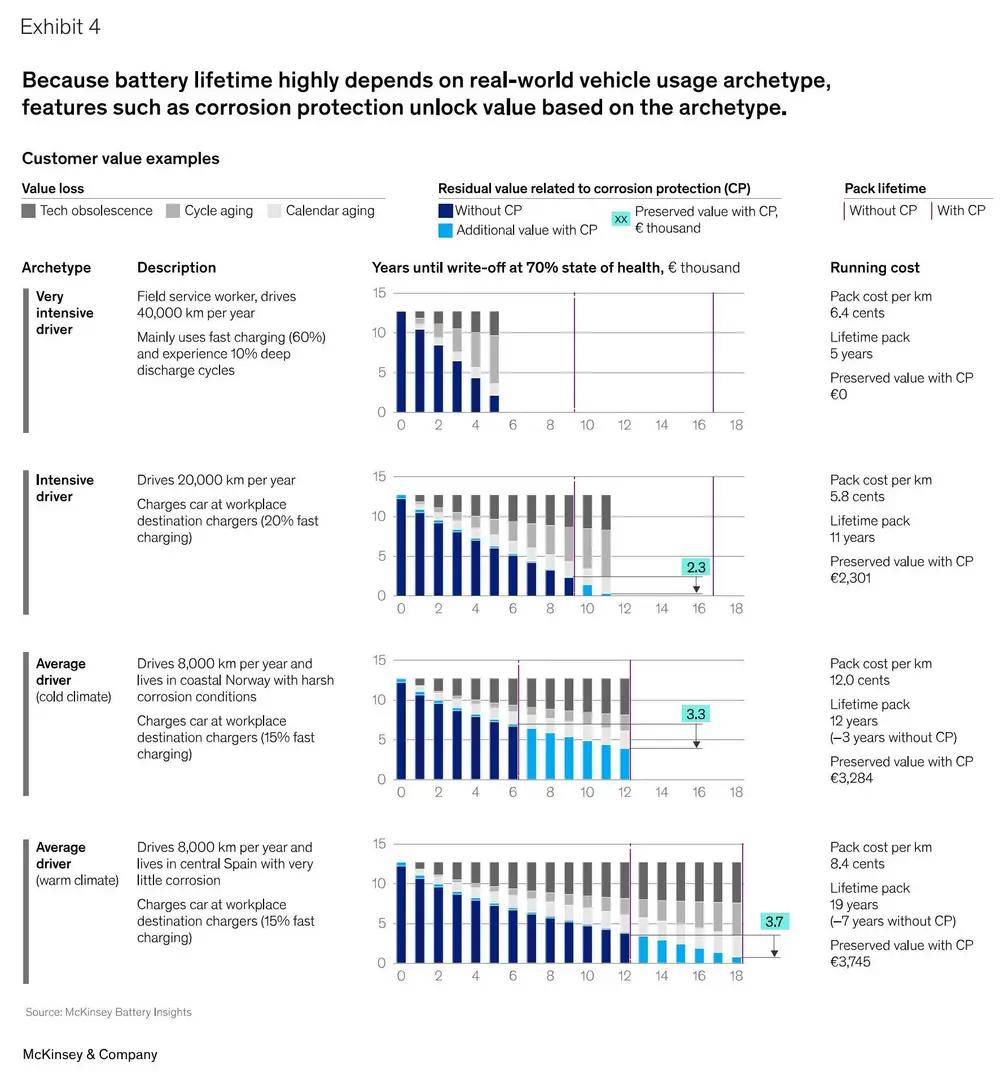

Klantwaarde en restwaarde

Naast kostprijs blijven onzekerheid over levensduur, restwaarde en gebruikskosten belangrijke drempels voor BEV-adoptie. Batterijpakketten kunnen technisch tien tot twintig jaar meegaan, maar sterke afschrijving en hoge vervangingskosten ondermijnen het vertrouwen.

Hier ligt een duidelijke opportuniteit voor gevestigde OEM’s. Door in te zetten op transparante garanties, robuuste aftermarketdiensten en duidelijke communicatie over batterijduurzaamheid kan de klantwaarde worden versterkt en kunnen restwaarden beter worden ondersteund.

Besluit

De betaalbare EV zal niet voortkomen uit één technologische doorbraak, maar uit een samenhangende industriële aanpak. Kostenbeheersing, vereenvoudigd ontwerp en klantwaarde moeten structureel hand in hand gaan. De keuzes die vandaag worden gemaakt in batterijarchitectuur, chemie en partnerschappen zullen bepalen wie in de volgende fase van de elektrische markt relevant blijft.